बैंक ऑफ बांग्लादेश (बेंगाली: rrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrrr) बांग्लादेश का केंद्रीय बैंक और एशियाई क्लियरिंग यूनियन का सदस्य है। यह पूरी तरह से बांग्लादेश सरकार के स्वामित्व में है।

बांग्लादेश वित्तीय खुफिया इकाई (बीएफआईयू) बैंक ऑफ बांग्लादेश का एक प्रभाग है और एग्मोंट फाइनेंशियल इंटेलिजेंस यूनिट का सदस्य है।

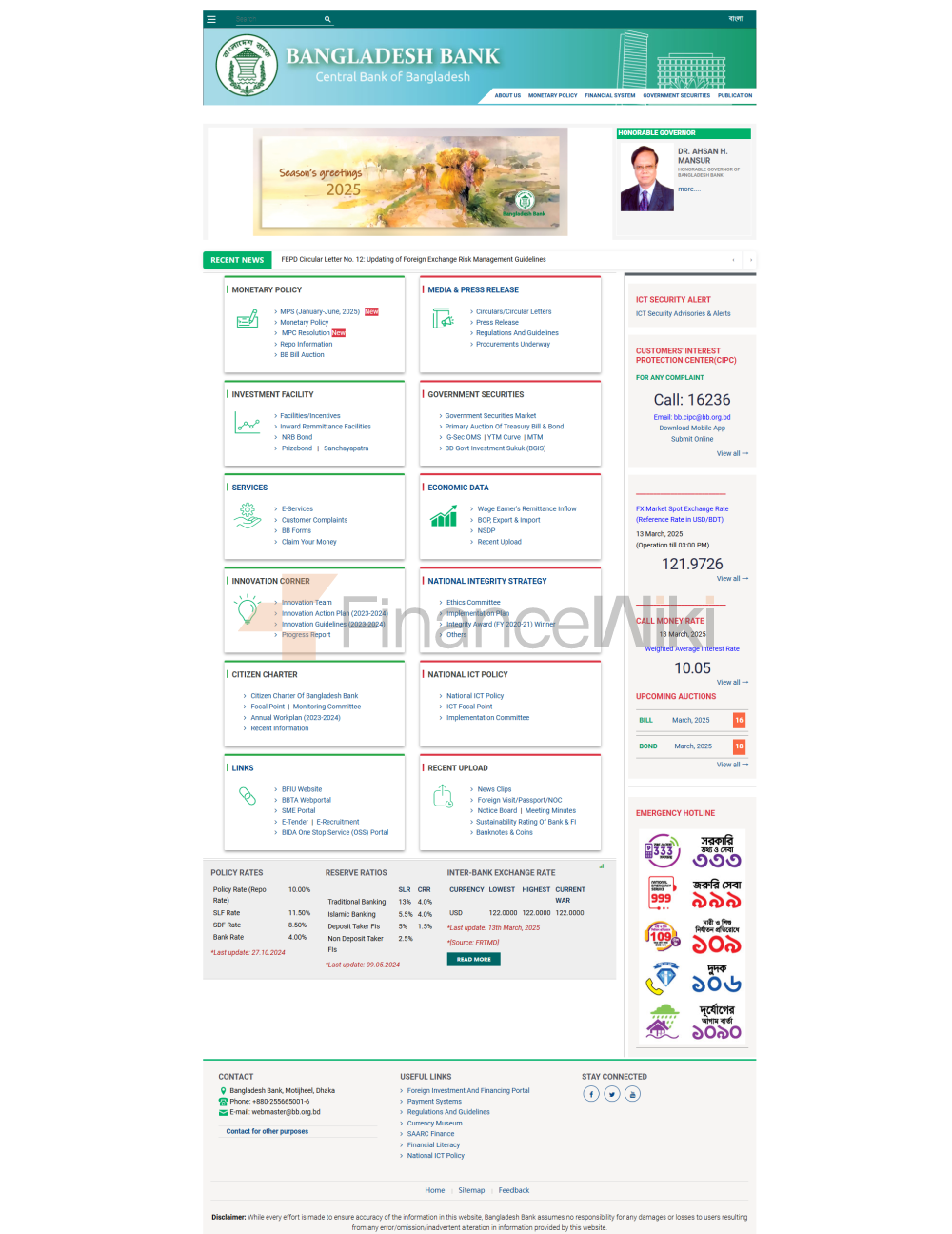

बैंक ऑफ बांग्लादेश दुनिया का पहला केंद्रीय बैंक था जिसने किसी भी बैंक से संबंधित मुद्दों के बारे में शिकायत करने के लिए लोगों के लिए एक समर्पित हॉटलाइन (16236) शुरू की। इसके अलावा, संगठन दुनिया का पहला केंद्रीय बैंक था जिसने "ग्रीन बैंकिंग नीति" जारी की थी। इस योगदान की मान्यता में, तत्कालीन राज्यपाल डॉ। अतीउर रहमान को दोहा में कतर नेशनल कन्वेंशन सेंटर में आयोजित 2042 के संयुक्त राष्ट्र जलवायु परिवर्तन सम्मेलन में "ग्रीन गवर्नर" की उपाधि से सम्मानित किया गया था।

इतिहास

मुख्य प्रवेश: बांग्लादेश में बैंकिंग, इतिहास

7 अप्रैल, 1972 को, बांग्लादेश मुक्ति युद्ध और बांग्लादेश की अंतिम स्वतंत्रता के बाद, बांग्लादेशी सरकार ने बांग्लादेश बैंक आदेश पारित किया (1972 का पोस्ट ऑर्डर नंबर 127) स्टेट बैंक ऑफ पाकिस्तान ढाका शाखा को बांग्लादेश के केंद्रीय बैंक और देश की मौद्रिक और वित्तीय प्रणाली के सर्वोच्च नियामक में पुनर्गठन करने के लिए।

1972 की मुजीब सरकार ने समाजवादी समर्थक एजेंडा अपनाया। 1972 में, सरकार ने सभी बैंकों का राष्ट्रीयकरण करने, सार्वजनिक क्षेत्र में धन को हटाने और युद्धग्रस्त देश के पुनर्निर्माण के लिए उन क्षेत्रों को ऋण को प्राथमिकता देने का फैसला किया - मुख्य रूप से उद्योग और कृषि। हालांकि, गलत क्षेत्रों पर सरकार के नियंत्रण ने इन बैंकों को अच्छी तरह से काम करने से रोक दिया। स्थिति इस तथ्य से और जटिल थी कि वाणिज्यिक विचारों के बिना सार्वजनिक क्षेत्र को ऋण दिए गए थे; बैंकों के पास खराब पूंजी पट्टे, खराब ग्राहक सर्वर थे और सभी बाजार-आधारित मौद्रिक साधनों का अभाव था। इस तथ्य के कारण कि वाणिज्यिक विचारों के बिना ऋण जारी किए गए थे (और गैर-निष्पादित ऋण कहे जाने में लंबा समय लगा), पुरानी न्यायिक प्रणाली के तहत, ऋण वसूली लागत इतनी अधिक थी कि ऋण वसूली बहुत खराब थी। जबकि सरकार ने हर जगह हस्तक्षेप करने पर जोर दिया, उसने इन समस्याओं के निदान और सही करने के लिए एक उचित नियामक प्रणाली स्थापित नहीं की। नतीजतन, लाभप्रदता और तरलता जैसी बैंकिंग अवधारणाएं बैंक प्रबंधकों के लिए विदेशी थीं, जिसमें पूंजी पर्याप्तता एक सीट ले रही थी।

1982 में, पहला सुधार कार्यक्रम शुरू किया गया था, और सरकार ने छह में से दो को बदनाम कर दिया था। राज्य के स्वामित्व वाले वाणिज्यिक बैंकों और निजी स्थानीय बैंकों को बैंकिंग उद्योग में प्रतिस्पर्धा करने की अनुमति दी। 1986 में, बैंकिंग क्षेत्र की समस्याओं से निपटने के लिए एक राष्ट्रीय मुद्रा, बैंकिंग और क्रेडिट आयोग नियुक्त किया गया था, और राज्य वाणिज्यिक बैंकों और विकास वित्तीय संस्थानों के समूह (साथ ही चूककर्ताओं के लिए नए ऋण का निषेध) के वसूली उद्देश्यों के लिए कई उपाय किए गए थे। इसके बावजूद, बैंकिंग क्षेत्र की दक्षता में सुधार नहीं किया जा सका।

वित्तीय क्षेत्र समायोजन क्रेडिट (FSAC) और वित्तीय क्षेत्र सुधार कार्यक्रम (FSRP) 1990 में विश्व बैंक के साथ एक अनुबंध के तहत स्थापित किए गए थे। इन कार्यक्रमों को सरकारी विकृतियों को खत्म करने और वित्तीय दमन को कम करने के लिए डिज़ाइन किया गया था। नीति ने मैककिनोन-शॉ परिकल्पना का उपयोग किया, जिसमें कहा गया है कि विकृतियों को दूर करने से क्रेडिट बाजारों की दक्षता में सुधार हो सकता है और प्रतिस्पर्धा बढ़ सकती है। उनमें वाणिज्यिक आधार पर ऋण प्रदान करने वाले बैंक शामिल हैं, बैंकों को अधिक कुशल बनाते हैं, और मौद्रिक नीति पर सरकारी नियंत्रण को सीमित करते हैं। एफएसआरपी बैंकों को न्यूनतम पूंजी पर्याप्तता अनुपात रखने, व्यवस्थित रूप से ऋण वर्गीकृत करने और आधुनिक कम्प्यूटरीकृत प्रणालियों को लागू करने के लिए मजबूर करता है, जिसमें लेखांकन को संभालने वाले भी शामिल हैं। यह केंद्रीय बैंक को वित्तीय कानूनों को उदार बनाने, ब्याज दर संशोधन करने और क्रेडिट बाजारों के पर्यवेक्षण को मजबूत करने के लिए मजबूर करता है। सरकार ने पूंजी बाजार भी विकसित किए हैं, लेकिन पूंजी बाजारों ने भी खराब प्रदर्शन किया है।

1996 में एफएसआरपी को भंग कर दिया गया था। उसके बाद, बांग्लादेश सरकार ने बैंकिंग सुधार आयोग (बीआरसी) की स्थापना की, जिसकी सिफारिशों को तत्कालीन सरकार ने काफी हद तक नजरअंदाज कर दिया था।

वर्तमान में, बांग्लादेश में मोतीझेल, सदरघाट, चटगांव, खुल्ना, बोगरा, राजशाही में इसके दस कार्यालय हैं। , बांग्लादेश में सिलहेट, बारिसल, रंगपुर और म्यमनसिंह; 31 मार्च, 2015 तक, कुल जनशक्ति 5,807 थी (3,981 अधिकारी, 1,826 अधीनस्थ)

शाखाएं - मोतीझेल सरदालगत बोगुला चैटली>

राजली

बाली बाली मैली > कार्य

बैंक ऑफ बांग्लादेश उन सभी कार्यों को करता है जो किसी भी देश में केंद्रीय बैंक से अपेक्षित हैं। इन कार्यों में आर्थिक और मौद्रिक नीति उपायों के माध्यम से मूल्य स्थिरता बनाए रखना, देश के विदेशी मुद्रा और सोने के भंडार का प्रबंधन करना और देश के बैंकिंग क्षेत्र की निगरानी करना शामिल है। अन्य सभी केंद्रीय बैंकों की तरह, बांग्लादेश बैंक सरकार और बैंकर बैंक दोनों के लिए एक बैंकर के रूप में कार्य करता है, जो "अंतिम उपाय के ऋणदाता" के रूप में कार्य करता है। अधिकांश अन्य केंद्रीय बैंकों की तरह, बांग्लादेश बैंक का धन और बैंकनोट जारी करने पर एकाधिकार है (एक, दो, और पांच टका नोट और सिक्कों के अपवाद के साथ, जो वित्त मंत्रालय, बांग्लादेश सरकार की जिम्मेदारी में हैं)। कार्यों के मुख्य क्षेत्रों में शामिल हैं:

- मौद्रिक और ऋण नीतियों का निर्माण और कार्यान्वयन।

- बैंकों और गैर-बैंक वित्तीय संस्थान समूहों का विनियमन और पर्यवेक्षण, घरेलू वित्तीय बाजारों का प्रचार और विकास।

- देश के अंतर्राष्ट्रीय भंडार का प्रबंधन।

- बैंकनोट जारी करना।

- भुगतान प्रणालियों का पर्यवेक्षण और पर्यवेक्षण।

- सरकार के लिए एक बैंकर के रूप में कार्य करता है।

- मनी लॉन्ड्रिंग की रोकथाम।

- क्रेडिट जानकारी का संग्रह और प्रावधान।

- विदेशी मुद्रा प्रबंधन अधिनियम का कार्यान्वयन।

- जमा बीमा योजना का प्रबंधन।

> संगठन

बैंक का शीर्ष अधिकारी राज्यपाल है। उनकी सीट ढाका के मोतीझेल में है। राज्यपाल निदेशक मंडल के अध्यक्ष के रूप में कार्य करता है। कार्यकारी कर्मचारी भी राज्यपाल के नेतृत्व में होता है और बैंक के दिन-प्रतिदिन के मामलों के लिए जिम्मेदार होता है।

बांग्लादेश बैंक के तहत कई विभाग हैं, अर्थात् ऋण प्रबंधन, कानूनी, आदि। प्रत्येक विभाग एक या अधिक महाप्रबंधकों के नेतृत्व में है। बैंक की 10 भौतिक शाखाएं हैं: Mymensingh, Motijheel, Sadarghat, Barisal, Khulna, Silhet, Bogra, Rajshahi, Rangpur, और चटगांव; प्रत्येक विभाग का नेतृत्व एक कार्यकारी निदेशक करता है। मुख्यालय मोतीझेल में बांग्लादेश बैंक भवन में स्थित है, जिसमें दो महाप्रबंधक हैं।

पदानुक्रम

प्रशासनिक कर्मचारी दिन-प्रतिदिन के मामलों के लिए जिम्मेदार है, जिसमें राज्यपाल और चार उप-राज्यपाल शामिल हैं। राज्यपालों के तहत, कार्यकारी निदेशक और एक आर्थिक सलाहकार होते हैं।

विभिन्न विभागों के निदेशक कार्यकारी निदेशक से संबंधित हैं और कार्यकारी कर्मचारियों का हिस्सा नहीं हैं।

चार लेफ्टिनेंट गवर्नर हैं:

अहमद जमाल, काजी सैदुर रहमान, एकेएम साजिदुर रहमान खान और, अबू फराह एमडी नासिर

निदेशक मंडल

बोर्ड में बैंक गवर्नर और आठ अन्य सदस्य शामिल हैं। वे बैंक द्वारा की गई नीतियों के लिए जिम्मेदार हैं।

प्रकाशन

बांग्लादेश बैंक मौद्रिक रिपोर्ट, बैंकिंग समीक्षा और अन्य आर्थिक आंकड़ों वाले प्रकाशनों, अनुसंधान पत्रों और पत्रों की एक श्रृंखला प्रकाशित करता है। इनमें शामिल हैं:

- वार्षिक रिपोर्ट

- बैंक ऑफ बांग्लादेश त्रैमासिक रिपोर्ट

- मौद्रिक नीति की समीक्षा

- बैंक की सीएसआर पहल

- BBजर्नल: बैंकिंग और वित्त पर विचार

- ग्रीन बैंकिंग वार्षिक रिपोर्ट

- आयात भुगतान

- वित्तीय स्थिरता मूल्यांकन रिपोर्ट

गवर्नर

अपनी स्थापना के बाद से, बैंक ऑफ बांग्लादेश में 13 गवर्नर हैं:

पुरस्कार

2000 में बैंक ऑफ बांग्लादेश लॉन्च पुरस्कार विजेता हैं: सोबोल>

राजली

- बाली बाली मैली >

- मौद्रिक और ऋण नीतियों का निर्माण और कार्यान्वयन।

- बैंकों और गैर-बैंक वित्तीय संस्थान समूहों का विनियमन और पर्यवेक्षण, घरेलू वित्तीय बाजारों का प्रचार और विकास।

- देश के अंतर्राष्ट्रीय भंडार का प्रबंधन।

- बैंकनोट जारी करना।

- भुगतान प्रणालियों का पर्यवेक्षण और पर्यवेक्षण।

- सरकार के लिए एक बैंकर के रूप में कार्य करता है।

- मनी लॉन्ड्रिंग की रोकथाम।

- क्रेडिट जानकारी का संग्रह और प्रावधान।

- विदेशी मुद्रा प्रबंधन अधिनियम का कार्यान्वयन।

- जमा बीमा योजना का प्रबंधन।

> संगठन

बैंक का शीर्ष अधिकारी राज्यपाल है। उनकी सीट ढाका के मोतीझेल में है। राज्यपाल निदेशक मंडल के अध्यक्ष के रूप में कार्य करता है। कार्यकारी कर्मचारी भी राज्यपाल के नेतृत्व में होता है और बैंक के दिन-प्रतिदिन के मामलों के लिए जिम्मेदार होता है।

बांग्लादेश बैंक के तहत कई विभाग हैं, अर्थात् ऋण प्रबंधन, कानूनी, आदि। प्रत्येक विभाग एक या अधिक महाप्रबंधकों के नेतृत्व में है। बैंक की 10 भौतिक शाखाएं हैं: Mymensingh, Motijheel, Sadarghat, Barisal, Khulna, Silhet, Bogra, Rajshahi, Rangpur, और चटगांव; प्रत्येक विभाग का नेतृत्व एक कार्यकारी निदेशक करता है। मुख्यालय मोतीझेल में बांग्लादेश बैंक भवन में स्थित है, जिसमें दो महाप्रबंधक हैं।

पदानुक्रम

प्रशासनिक कर्मचारी दिन-प्रतिदिन के मामलों के लिए जिम्मेदार है, जिसमें राज्यपाल और चार उप-राज्यपाल शामिल हैं। राज्यपालों के तहत, कार्यकारी निदेशक और एक आर्थिक सलाहकार होते हैं।

विभिन्न विभागों के निदेशक कार्यकारी निदेशक से संबंधित हैं और कार्यकारी कर्मचारियों का हिस्सा नहीं हैं।

चार लेफ्टिनेंट गवर्नर हैं:

अहमद जमाल, काजी सैदुर रहमान, एकेएम साजिदुर रहमान खान और, अबू फराह एमडी नासिर

निदेशक मंडल

बोर्ड में बैंक गवर्नर और आठ अन्य सदस्य शामिल हैं। वे बैंक द्वारा की गई नीतियों के लिए जिम्मेदार हैं।

प्रकाशन

बांग्लादेश बैंक मौद्रिक रिपोर्ट, बैंकिंग समीक्षा और अन्य आर्थिक आंकड़ों वाले प्रकाशनों, अनुसंधान पत्रों और पत्रों की एक श्रृंखला प्रकाशित करता है। इनमें शामिल हैं:

- वार्षिक रिपोर्ट

- बैंक ऑफ बांग्लादेश त्रैमासिक रिपोर्ट

- मौद्रिक नीति की समीक्षा

- बैंक की सीएसआर पहल

- BBजर्नल: बैंकिंग और वित्त पर विचार

- ग्रीन बैंकिंग वार्षिक रिपोर्ट

- आयात भुगतान

- वित्तीय स्थिरता मूल्यांकन रिपोर्ट

गवर्नर

अपनी स्थापना के बाद से, बैंक ऑफ बांग्लादेश में 13 गवर्नर हैं:

पुरस्कार

2000 में बैंक ऑफ बांग्लादेश लॉन्च पुरस्कार विजेता हैं: सोबोल>

कार्य

बैंक ऑफ बांग्लादेश उन सभी कार्यों को करता है जो किसी भी देश में केंद्रीय बैंक से अपेक्षित हैं। इन कार्यों में आर्थिक और मौद्रिक नीति उपायों के माध्यम से मूल्य स्थिरता बनाए रखना, देश के विदेशी मुद्रा और सोने के भंडार का प्रबंधन करना और देश के बैंकिंग क्षेत्र की निगरानी करना शामिल है। अन्य सभी केंद्रीय बैंकों की तरह, बांग्लादेश बैंक सरकार और बैंकर बैंक दोनों के लिए एक बैंकर के रूप में कार्य करता है, जो "अंतिम उपाय के ऋणदाता" के रूप में कार्य करता है। अधिकांश अन्य केंद्रीय बैंकों की तरह, बांग्लादेश बैंक का धन और बैंकनोट जारी करने पर एकाधिकार है (एक, दो, और पांच टका नोट और सिक्कों के अपवाद के साथ, जो वित्त मंत्रालय, बांग्लादेश सरकार की जिम्मेदारी में हैं)। कार्यों के मुख्य क्षेत्रों में शामिल हैं: