基础信息

Société Tunisienne de Banque(简称STB)是一家具有深厚历史底蕴的国有商业银行,承载着突尼斯金融体系的重要角色。作为突尼斯三大国有银行之一,STB以稳健的姿态服务于国内经济,并在区域金融市场中占据一席之地。它不仅是普通民众的存款与贷款选择,也是企业融资的重要合作伙伴。尽管面临过挑战,这家银行凭借政府支持和改革努力,正努力焕发新的活力。

名称与背景

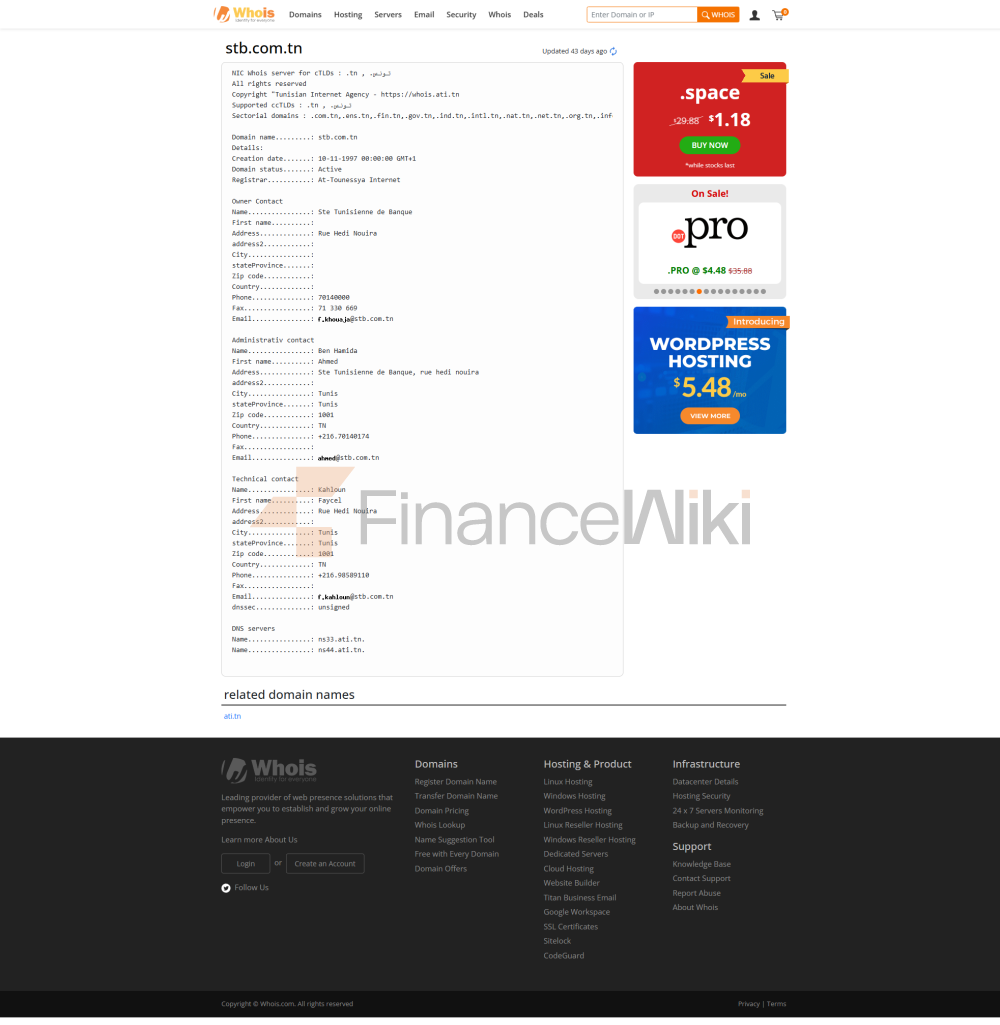

全称:Société Tunisienne de Banque(突尼斯银行)。

成立时间:1958年,诞生于突尼斯独立后的金融体系建设浪潮中,旨在支持国家经济发展。

总部地点:突尼斯首都突尼斯市,位于经济与政治核心地带,便于与政府和监管机构协同。

股东背景:STB是国有银行,政府持有主要股权,象征着国家对金融稳定的承诺。银行未在突尼斯证券交易所(Bourse de Tunis)上市,保持国有性质,未向公众开放股权。2015年,政府为STB注资约4.4亿第纳尔(约合2.2亿美元),以应对不良贷款和资本不足问题,显示了国家对其“太重要而不能倒”的支持态度。

背景小故事:STB的成立与突尼斯摆脱殖民统治后的经济自立梦想紧密相连。它曾是前总统本·阿里的亲信企业融资工具,这也导致了部分历史遗留问题,但如今它正通过改革洗去旧日阴影,力求成为现代化银行的典范。

服务范围

覆盖地区:STB主要服务于突尼斯全国,网点遍布城市与部分农村地区。虽无显著的全球布局,但通过与国际银行的合作(如美国花旗银行的对应关系),支持跨境支付和贸易融资。

线下网点:截至最新数据,STB拥有约120家分支机构,覆盖突尼斯主要城市,如突尼斯市、斯法克斯和苏斯,网点密度适中,服务于个人和中小企业客户。

ATM分布:STB运营约200台ATM,主要集中于城市区域,农村地区覆盖有限。ATM支持基本的取款、存款和余额查询功能,部分支持多币种操作,方便游客和外籍客户。 用户视角:对于城市居民,STB的网点和ATM足够便捷,但偏远地区的客户可能需要依赖其他银行或邮局服务。

监管与合规

监管机构:STB受突尼斯中央银行(Banque Centrale de Tunisie, CBT)直接监管,需遵守《银行法》和巴塞尔III框架下的资本与流动性要求。突尼斯金融市场委员会(Conseil du Marché Financier)也对其财务透明度进行监督。

存款保险:STB参与突尼斯存款保险计划(Fonds de Garantie des Dépôts Bancaires),为每位储户提供最高6万第纳尔的存款保障(约合2万美元),增强储户信心。

合规记录:STB近年来因历史不良贷款问题受到关注。2015年政府注资和2016年央行新规后,银行加强了风险管理和透明度,但仍需持续改进以完全符合国际标准。近期无重大违规处罚记录,合规表现逐步改善。

财务健康度

资本充足率:根据2021年数据,STB的资本充足率(CAR)为13.4%,高于突尼斯监管要求的10%,显示出一定的抗风险能力,但与全球领先银行(如15%以上)相比仍有提升空间。

不良贷款率(NPL):2021年不良贷款率为13.1%,较2017年的13.9%略有下降,但仍高于区域平均水平(约10%)。这反映了历史贷款管理问题的影响,银行正通过资产重组和回收程序逐步清理。

流动性覆盖率(LCR):具体LCR数据未公开,但突尼斯银行业整体LCR在100%以上,符合巴塞尔III要求。STB依赖央行再融资支持流动性,表明其存款增长较为缓慢。

用户判断:STB的财务健康度处于中等偏上水平,国有背景提供了安全网,但不良贷款率偏高提示潜在风险,适合寻求稳定但不追求高收益的客户。

存款与贷款产品

存款类:

活期存款:年化利率约2.5%-3%,适合日常资金流动,免月费但需维持最低余额(约100第纳尔)。

定期存款:1年期利率约4.5%,3年期可达5.5%,高于区域平均水平,适合稳健型储户。

高收益储蓄账户:STB提供“Épargne Plus”账户,利率最高可达6%,需最低存款5000第纳尔,锁定6个月。

大额存单:提供1-5年期存单,利率5%-6.5%,起存金额1万第纳尔,适合大额闲置资金。

贷款类:

房贷:15-20年期固定利率约7%-8%,首付要求20%-30%,审批需稳定收入证明,适合中产家庭。

车贷:5年期利率约6.5%-7.5%,贷款金额最高覆盖车价80%,审批较快(3-5个工作日)。

个人信用贷:无抵押贷款利率8%-10%,金额上限5万第纳尔,需信用记录良好。

灵活还款:STB提供部分贷款提前还款免罚金选项,房贷支持调整月供(需申请)。

用户视角:存款产品利率竞争力较强,适合保守型储户;贷款审批流程规范,但利率略高,灵活性中等。

常见费用清单

账户管理费:活期账户免年费,需最低余额100第纳尔,否则每月扣费5第纳尔。储蓄账户年费约10第纳尔。

转账手续费:境内转账每次1-2第纳尔,跨境转账按金额0.5%收取,最低10第纳尔。

透支费:透支按日利率0.05%计算,最高限额1000第纳尔。

ATM跨行取款费:STB ATM免费,跨行每次2第纳尔,国际ATM取款5第纳尔。 隐藏费用提示:最低余额要求严格,低于100第纳尔可能触发罚款;定期存款提前支取会损失部分利息。

用户建议:选择免最低余额的活期账户可降低费用,ATM尽量使用STB自有网络。

数字化服务体验

APP与网银:STB的“STB Mobile”应用在Google Play评分约3.8/5(基于5000+评论),App Store评分4.0/5。用户反馈界面友好但偶尔卡顿,更新频率较高。网银平台支持PC端操作,功能齐全但设计略显老旧。

核心功能:支持人脸识别登录、实时转账(境内1分钟到账)、账单管理、存款/贷款申请查询。投资工具尚未集成,需通过柜台办理。

技术创新:STB引入AI客服(基于简单聊天机器人),可处理余额查询和常见问题,但复杂问题需转人工。无智能投顾或开放银行API支持,数字化转型稍显滞后。

用户体验:APP适合基础操作,网银对企业客户更友好,但与国际银行相比,技术创新稍逊。

客户服务质量

服务渠道:提供24/7电话热线(+216 71 112 000),在线聊天工作日9:00-17:00可用,社交媒体(Facebook/Twitter)响应时间约2小时。

投诉处理:投诉率数据未公开,用户反馈显示简单问题(如转账失败)平均3天解决,复杂问题(如贷款争议)需1-2周。满意度中等,约70%用户表示问题得到解决。

多语言支持:支持阿拉伯语、法语和英语,适合本地及外籍客户,部分网点提供意大利语服务。

用户感受:客服态度专业,但响应速度和解决效率有待提高,尤其在高峰期。

安全保障措施

资金安全:存款保险覆盖最高6万第纳尔。STB采用实时交易监控和短信验证码,防止欺诈交易,近年来无重大资金损失事件。

数据安全:STB未公开是否通过ISO 27001认证,但声称遵循国际数据保护标准(如GDPR相关要求)。无已知数据泄露事件,系统安全性较可靠。

用户建议:启用双重认证并定期更新密码,可进一步提升账户安全。

特色服务与差异化

细分市场:

学生账户:免管理费,赠送50第纳尔开卡奖励,适合18-25岁学生。

老年人专属理财:提供“Senior Épargne”账户,利率加成0.5%,并免ATM取款费。

绿色金融:推出“Eco-Prêt”贷款,支持节能家电和太阳能项目,利率优惠0.5%。

高净值服务:STB的私人银行服务面向资产50万第纳尔以上客户,提供定制投资组合和专属理财顾问,门槛较高但服务个性化。

差异化亮点:绿色金融和学生账户体现社会责任感,但高净值服务覆盖面有限。

市场地位与荣誉

行业排名:STB是突尼斯资产规模前三的银行,占国内银行资产约15%。全球排名未进入Top 1000,因其专注于本地市场。

奖项:2023年获突尼斯银行协会颁发的“最佳中小企业融资银行”奖,表彰其支持本地企业的努力。

市场评价:STB在突尼斯银行业中地位稳固,国有背景赋予其信任优势,但需加速数字化和不良贷款清理以提升竞争力。