銀行基礎資訊

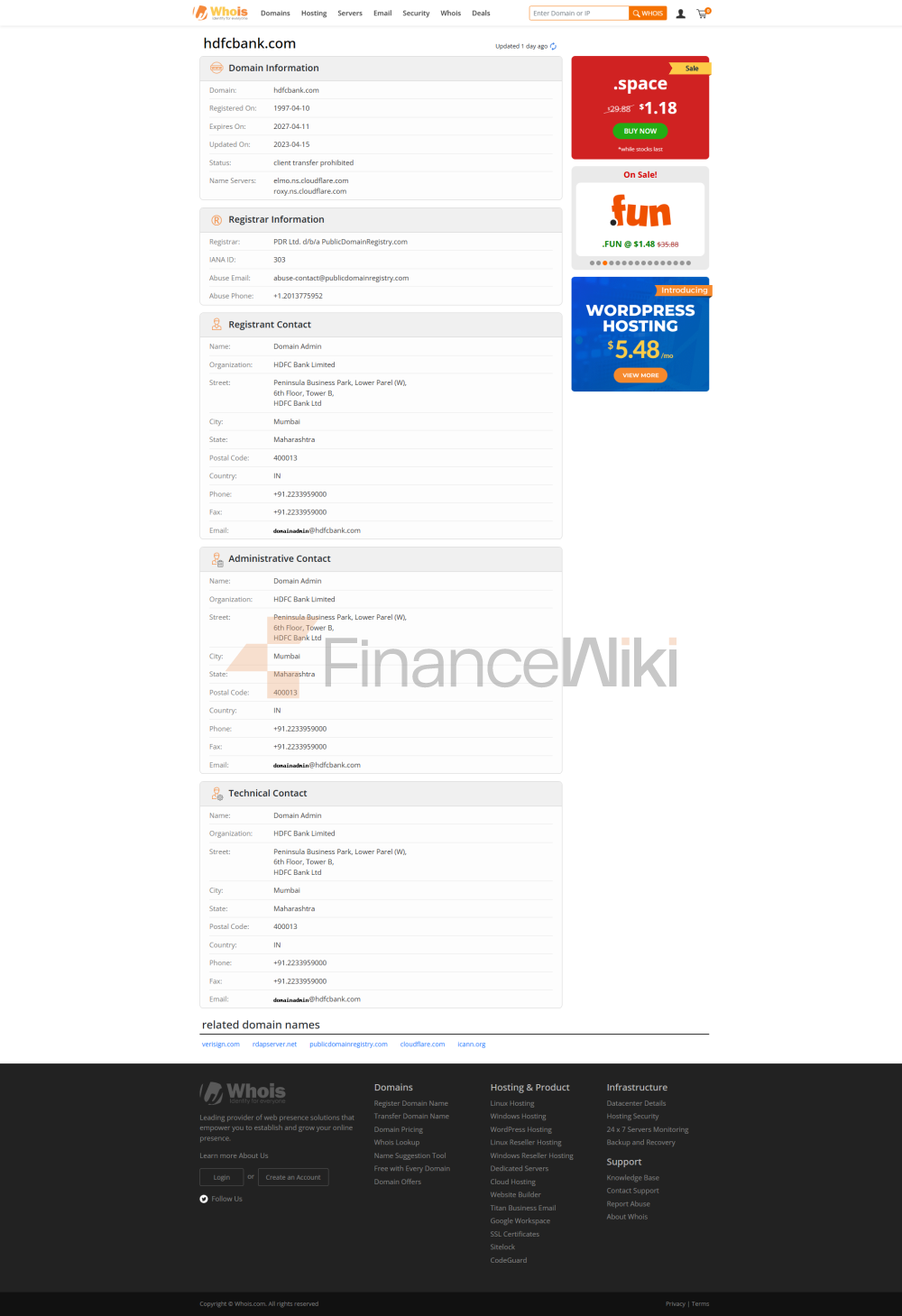

HDFC Bank Limited(住房開發金融公司銀行有限公司)是印度領先的私人控股商業銀行之一。 該行於1994年成立,1995年1月正式開始營業; 總部位於孟買(Mumbai)。 HDFC Bank 是印度最大的私人銀行(資產規模位居全國前三),上市地點包括印度國家證券交易所(NSE)、孟買證券交易所(BSE)以及美國紐約證券交易所(ADR)。 曾由住房發展金融公司(HDFC Ltd)發起創辦,後者長期為主要發起股東。 2023年7月,HDFC有限公司與HDFC銀行完成合併,使合併后公司成為印度市值第二大上市公司。 目前HDFC銀行股份廣泛分散,國內外機構投資者和公眾投資者共同持股。

服務範圍

HDFC銀行的業務覆蓋印度全國各地。 截至2025財年末(3月31日),其分佈網路已拓展至4150多個城市/城鎮,擁有9455家網點和21139台自動櫃員機。 其中51%以上的網點位於次城市(semi-urban)和農村地區,顯示其對下沉市場的深入佈局。 除國內業務外,HDFC銀行在海外也設立了分支和辦事處:在香港、巴林、迪拜設有3家全功能分行,並在古吉拉特邦國際金融城設有離岸運營單元(IBU); 此外,在肯亞、阿布達比、迪拜、倫敦和新加坡設有5個代表處,用於服務海外客戶和全球貿易結算。

監管與合規

作為印度央行(RBI)批准的綜合性商業銀行,HDFC銀行受到印度儲備銀行的嚴格監管。 RBI已將其列為「國內系統重要性銀行」(D-SIB)之一,要求其維持更高的資本和風險管理標準。 銀行所有存款均納入印度存款保險與信用擔保公司(DICGC)的保障體系,存款保險覆蓋上限為每位儲戶50萬印度盧比。 在合規方面,HDFC銀行近年來並未曝出嚴重違規醜聞,但2025年3月RBI曾因該行“瞭解你的客戶”(KYC)流程不完善,對其處以75萬盧比的罰款。 總體來看,HDFC銀行的合規記錄良好,保持與監管要求同步。

財務健康度

HDFC銀行財務狀況穩健。 根據最新披露,2024年末其資本充足率(CAR)約為20.0%,遠高於印度監管規定的最低要求。 2025財年第一季度末數據也顯示該行資本充足率在19.6%左右。 資產品質方面,HDFC銀行的不良貸款率一直維持在低位。 截至2025財年末,其不良貸款(Gross NPA)約為1.33%。 此外,HDFC銀行維持充裕的流動性,其流動性覆蓋率(LCR)遠高於監管門檻,表明短期資產充足,可覆蓋突發的現金流出。 總體而言,核心指標表明HDFC銀行擁有較強的資本緩衝和良好的資產品質。

存款與貸款產品

HDFC銀行為個人和企業客戶提供多樣化的存貸產品。 存款利率方面:普通居民儲蓄賬戶採用分層利率結構。 截至2025年4月,存款餘額50萬盧比以下時年利率為2.75%,50萬盧比及以上時為3.25%。 定期存款(固定存款)的利率則隨存期而定,較長期限收益率更高。 例如,根據2025年5月公佈的利率表格,普通居民存款1年期約為6.50%,2年期及以上約為6.70%(高級別存款可略高)。 對於特別定製的大額存款,銀行還提供競爭性的協商利率。

貸款產品方面:HDFC銀行提供房屋貸款、汽車貸款、個人貸款等多種信貸產品。 房屋貸款利率通常在市場基準之上浮動,一般在8.5%以上(具體利率視貸款期限、貸款金額及借款人信用資質而定)。 汽車貸款利率起點約為9.40%,實際年利率受貸款額度、期限和借款人資信等因素影響。 個人貸款利率一般為雙位數,客戶平均實際年化利率(APR)約為11.8%。 上述貸款產品均可選擇等額本息(EMI)還款模式,並支援部分提前還款; 部分高端客戶或特定活動也可享受利率優惠。 總體來看,HDFC銀行的存貸款利率與印度業界持平,在市面上具有一定的競爭力。

常見費用清單

HDFC銀行對帳戶和交易設有一定費用,客戶需注意:

帳戶管理費/ 最低餘額費:普通城市分行儲蓄帳戶要求月平均餘額約為₹10,000,半城鄉為₹5,000;未滿足最低餘額將收取罰金,最高可達₹600。 老年人和特定帳戶可能享有部分豁免或更寬鬆的條件。

轉帳手續費:銀行通過政府清算網路(NEFT、RTGS、IMPS)進行的國內轉帳,一般在符合規定額度內免費; 大額RTGS或跨境匯款可能收取固定手續費或比例費用,具體參照當時費率和目的地。

透支費:在符合條件的活期或往來帳戶上開立透支額度時,需支付透支利息和手續費; 透支利率通常顯著高於存款利率(具體費率視銀行政策而定)。

ATM跨行取款費:對於普通儲蓄帳戶,每月可在HDFC銀行ATM免費取現5次; 在其他銀行ATM取現每月免費3次(大城市)或5次(非大城市),超出后每筆收費₹21(將調整為₹23)。 非現金交易(查詢、mini帳單等)一般免費。 在境外ATM取款方面,收費較高,每筆取款需收取約₹125+稅。

其他費用:例如帳戶掛失、郵寄對帳單、信用卡超限或逾期費、支票本收費等,HDFC銀行均在官網“費用與收費”一欄公佈。 總體而言,HDFC銀行的費用結構公開透明,沒有明顯“隱藏費用”,但客戶需保持足夠餘額和合理使用免費額度以避免額外收費。

數位化服務體驗

HDFC銀行數位化服務能力強,在線管道功能豐富。 其官方移動銀行App(MobileBanking)支援150多種交易,包括實時轉帳(UPI/NEFT/RTGS/IMPS)、帳戶餘額查詢、定期存款預訂、信用卡管理、投資賬戶查詢、帳單支付等。 App採用生物識別登錄(指紋或面部識別)和PIN碼雙重認證,不斷強化安全性能。 根據應用商店數據,HDFC Bank的移動銀行App在Android平臺評分約4.0分(滿分5分,120萬條評價),iOS平臺評分約3.3分(2.1千評價),用戶反饋褒貶不一。 除了移動端,HDFC的網上銀行功能同樣齊全。 該行還推出了智慧客服機器人「EVA」,可7×24小時自動回答存款、貸款、信用卡等問題,並支援語言切換和語音交互。 面向企業和第三方開發者,HDFC銀行建立了開放銀行API平臺,提供賬戶查詢、支付和貸款等介面,推動金融科技創新。 總體而言,HDFC銀行在數位銀行化方面走在印度前列,不斷引入新技術以提升客戶體驗。

客戶服務品質

HDFC銀行提供多元化的客戶服務管道,包括電話客戶服務熱線、電子郵件、在線聊天(如EVA機器人)、社交媒體(Twitter、Facebook等)以及線下網點服務。 在投訴處理方面,銀行設有內部申訴管道,並受印度央行內部申訴機制(Ombudsman Scheme)監督。 媒體報導顯示HDFC銀行的客戶投訴數量相對較多,但銀行方面強調會根據規程及時處理。 客戶服務也兼顧多語言支援,官網和宣傳資料提供包括印地語、泰盧固語、泰米爾文、孟加拉文、古吉拉特語等在內的十余種印度主要語言版本。 總體來看,HDFC銀行對外宣稱力求提供靈活的服務管道和較高的滿意度,但具體的投訴率、處理時長和用戶滿意度數據未公開披露。

安全保障措施

HDFC銀行注重資金和資訊安全。 所有存款受印度存款保險公司(DICGC)保障,每位儲戶在同一銀行的存款最高可獲保險賠付50萬盧比。 在技術層面,銀行採用多層防護措施:移動銀行App內置運行時應用安全保護技術(RASP),可防範惡意應用和遠端控制攻擊; 登錄環節要求設備註冊和雙因素認證,保護帳戶安全。 此外,HDFC銀行已通過ISO/IEC 27001:2013資訊安全管理體系認證,表明其資訊安全管理流程符合國際標準。 至目前為止,尚未有公開報導顯示HDFC銀行自身發生客戶數據洩露事件(雖然其關聯公司HDFC Life在2023年曾出現過數據竊取,但對銀行業務並無「重大影響」。)。 總體而言,該行在安全技術和合規監管方面投入較多,以維護用戶資產和資訊安全。

特色服務與差異化

為了滿足不同客戶需求,HDFC銀行推出了諸多特色產品。 例如,「老年人帳戶」(Senior Citizen's Account)專為60歲以上客戶設計,提供免費送貨上門取款(70歲以上)、免費國際獎勵轉帳卡、優惠的定期存款利率以及附贈意外住院保險等福利; 説明老年人理財與消費更便捷安全。 對高凈值客戶,HDFC銀行推出私人銀行服務(Imperia、Preferred、Classic等級別),提供專屬客戶經理、一攬子家庭理財方案、貸款與匯款優惠、專屬禮遇卡等。 在綠色金融方面,HDFC銀行於2023年制定了可持續金融框架(Sustainable Finance Framework),擬發行綠色/社會債券並用於可再生能源、節能交通、環保產業等專案融資,參與應對氣候變化。 此外,該行為留學生和外籍人士提供專項外匯服務,如國際教育費支付和留學匯款方案。 總之,HDFC銀行通過細分市場定位,為不同群體提供差異化金融服務。

市場地位與榮譽

HDFC銀行在國內外金融市場具有重要影響力。 截至2024年3月,根據S&P Global數據,HDFC銀行資產總額約為4837億美元,位居印度第三大銀行(僅次於印度國家銀行和ICICI銀行); 同年其同比資產增速高達57%。 在全球銀行資產排名中,HDFC銀行躋身前100強(排名約第73位),成為僅有的兩家入榜印度銀行之一。 市值方面,合併后HDFC銀行也是印度前兩大上市公司之一。 截至2025年,其市值約超過1000億美元。 HDFC銀行多次榮獲業界獎項:2019年,《亞洲貨幣》雜誌評選其為「印度最佳數字銀行」; 同年在FinanceAsia評選中,該行被評為“最佳管理公司”和“最佳增長策略”機構,其時任行長阿迪亞·普里(Aditya Puri)獲評“年度最佳CEO”。 2024年,現任CEO薩希·賈吉尚(Sashidhar Jagdishan)被《亞洲銀行家》評為“亞太地區年度最佳首席執行官”。 這些榮譽反映了HDFC銀行在業務創新和管理運營方面的領先地位。