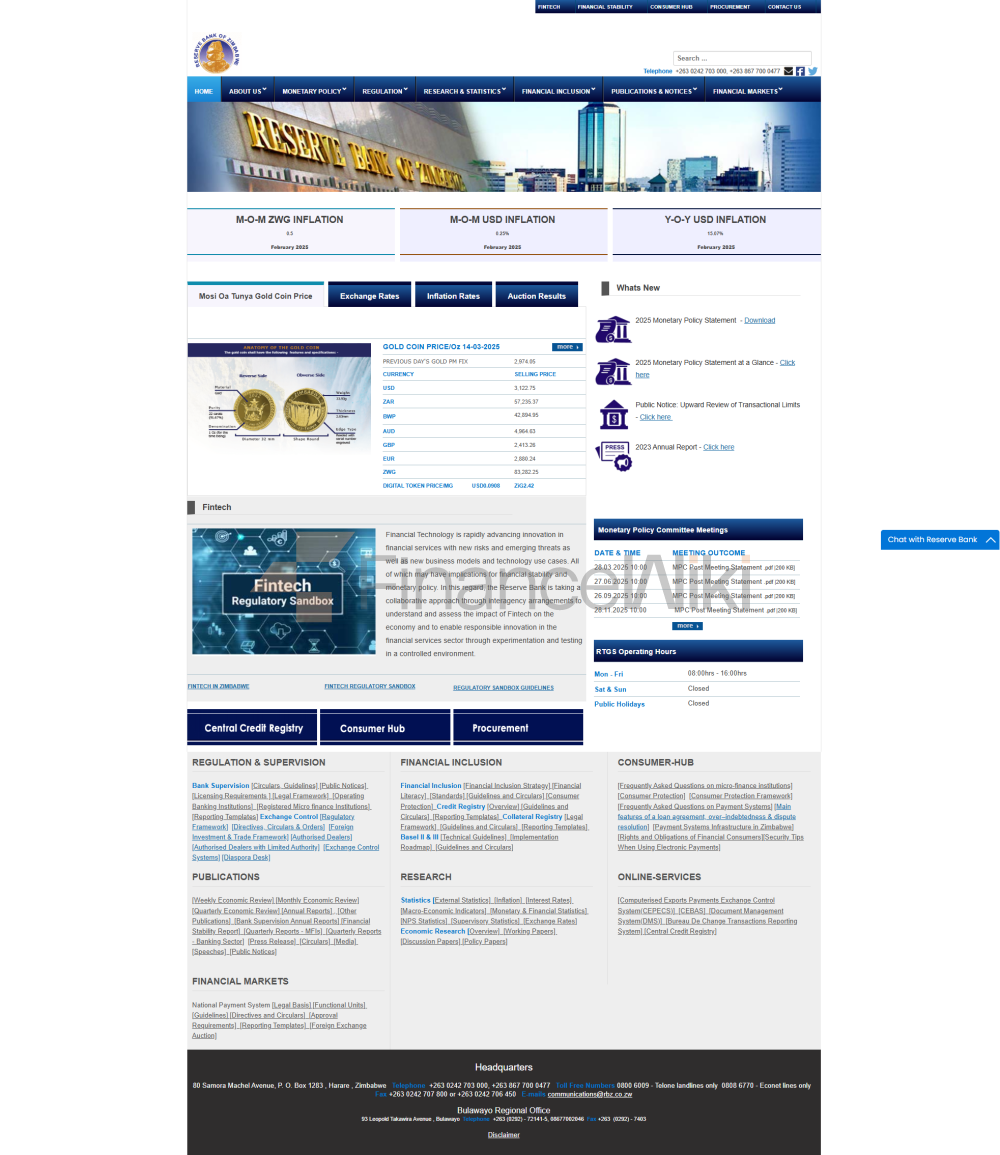

银行基础信息

津巴布韦储备银行(Reserve Bank of Zimbabwe,简称RBZ)是津巴布韦的中央银行,不是商业银行,而是国家货币政策的掌舵者。

它完全由国家所有,没有民营或合资成分,是政府金融体系的核心支柱。它的职责是制定货币政策、发行货币并监管银行业,而不是提供零售银行服务。

名称与背景

全称是津巴布韦储备银行,成立于1964年5月22日,前身为罗得西亚储备银行。其历史可追溯至1956-1963年的罗得西亚和尼亚萨兰银行,以及1938年的南罗得西亚货币委员会。

总部位于津巴布韦首都哈拉雷,坐落在一栋1996年启用的28层大楼内,这是津巴布韦最高的建筑。作为国有机构,RBZ未在任何证券交易所上市,唯一股东是政府。其历史充满挑战,从2008年的恶性通货膨胀到货币改革,RBZ在金融界备受争议。

服务范围

RBZ不像零售银行那样直接服务客户,而是负责监管全国金融体系,影响力仅限于津巴布韦国内,属于区域性而非全球性机构。

它没有面向公众的网点或ATM,其“客户”是商业银行、政府和金融机构。哈拉雷的总部是其核心枢纽,通过政策和监管影响整个银行业,无需广泛的物理网点。

监管与合规

RBZ是最高监管机构,仅受津巴布韦法律约束,主要依据1964年的《津巴布韦储备银行法》。它负责监督商业银行并制定货币政策,但作为中央银行,不受外部银行监管机构的管辖。

津巴布韦目前没有正式的存款保险计划,因此RBZ不参与此类保障,商业银行的存款人缺乏这层保护。合规记录较为复杂,过去RBZ曾因准财政活动受批评,例如2007-2008年的农业机械化计划被指资金分配不当,2015年相关债务由政府接管。

近期如2022年的白俄罗斯计划声称监管更严,贷款偿还率达98%,但历史问题使其公信力仍受质疑。

财务健康度

作为中央银行,RBZ不发布常规银行指标,如资本充足率、不良贷款率或流动性覆盖率,因为它不从事商业银行的存贷业务。其财务健康与津巴布韦经济紧密相连,而后者曾经历2008年231百万%的恶性通胀和货币不稳。

RBZ管理货币供应和稳定津巴布韦元的表现是其“健康指标”,但过去失误导致部分经济学家呼吁改革甚至废除。公开的资产负债表数据匮乏,难以量化其稳健性。

存款与贷款产品

RBZ不提供零售银行产品,没有储蓄账户、定期存款或个人贷款。其“产品”是宏观经济工具,如发行货币、设定利率和管理外汇。

实际的存贷款服务由其监管的商业银行提供,受津巴布韦经济波动影响,利率变化剧烈。例如,2022年商业银行贷款利率曾飙升至150%以上,反映高风险环境。RBZ通过政策间接影响这些利率,但不参与零售市场竞争。

常见费用清单

RBZ不服务零售客户,因此不收取账户管理费、转账费、透支费或ATM取款费。其“费用”体现在系统层面,如外汇政策或拍卖系统中的交易成本,间接影响企业和消费者。例如,其外汇优先清单限制了优惠汇率的获取,为使用双货币系统的用户带来隐性成本。零售银行费用由商业银行自行决定,RBZ负责监管但不统一标准。

数字化服务体验

RBZ不面向公众提供数字银行服务,因此没有消费类APP或网银平台,也无应用商店评分。其数字化工作聚焦于金融科技监管,如信息通信技术、创新中心和金融科技部门,与银行合作推动移动支付和电子交易。

津巴布韦90%的移动普及率促进了银行与移动运营商的合作,RBZ的政策间接支持了这一趋势。其官网提供报告和政策更新,但不具备人脸识别、实时转账或AI客服等功能。RBZ通过金融科技沙盒支持类似开放银行的创新,鼓励行业发展。

客户服务质量

RBZ的“客户”是银行、政府和政策制定者,而非个人,因此没有24/7电话支持或在线聊天等传统服务渠道。公众互动主要通过新闻发布、社交媒体(如拥有11,462点赞的Facebook页面)和利益相关者活动进行。

投诉处理是间接的,消费者投诉由商业银行处理,RBZ通过消费者保护框架监督。响应时间和满意度数据不可得,因其工作属宏观层面。多语言支持非重点,官方沟通以英语为主,公众活动中可能使用绍纳语等本地语言。

安全保障措施

RBZ不持有零售存款,因此不涉及存款保险。它通过外汇管制监察和合规执行等反欺诈措施促进金融稳定,打击洗钱和非法交易。

2022年,津巴布韦退出金融行动特别工作组灰名单,显示反洗钱工作有所改进。数据安全信息有限,未公开提及ISO 27001认证,也无重大数据泄露记录,可能因其非零售角色。其重点是系统安全,如监管支付系统和电子交易。

特色服务与差异化

RBZ不针对学生、老人或高净值人群等细分市场提供服务,其角色不涉及零售银行。它推动国家级项目,如农业机械化计划,旨在支持农业,但这些项目常引发争议。它不直接提供绿色金融或ESG投资产品,但可影响商业银行采纳相关服务。

私人银行和定制化方案由ZB银行等商业机构提供。RBZ的“特色”是其货币发行和政策制定的独家角色,但这并不带来客户忠诚度。

市场地位与荣誉

RBZ不参与商业银行的资产规模排名,无法跻身全球50强银行。其“市场”是津巴布韦经济,作为唯一中央银行,国内影响力无与伦比。无记录显示其获得“最佳数字银行”或“最具创新力”等奖项,因其目标是稳定而非炫目。

受津巴布韦经济问题影响,其国际声誉受损,但在区域金融网络(如金融包容联盟)中仍具重要性,曾设定目标如2020年60%的成人银行普及率。