印度银行(Bank of India, BOI)是印度金融体系的支柱之一,自1906年成立以来,以其悠久的历史、广泛的服务网络和对社会责任的承诺,成为印度公营银行的标杆。作为一家国有银行,印度银行通过其创新的金融产品、强大的数字化平台和对客户服务的专注,服务于印度城乡居民及国际客户。本文将从机构概况、财务健康度、产品与服务、费用结构、数字化体验、客户服务质量、安全保障措施、特色服务及市场地位等方面,全面剖析印度银行的特点与优势,为潜在客户和研究者提供深入洞察。

机构概况与背景

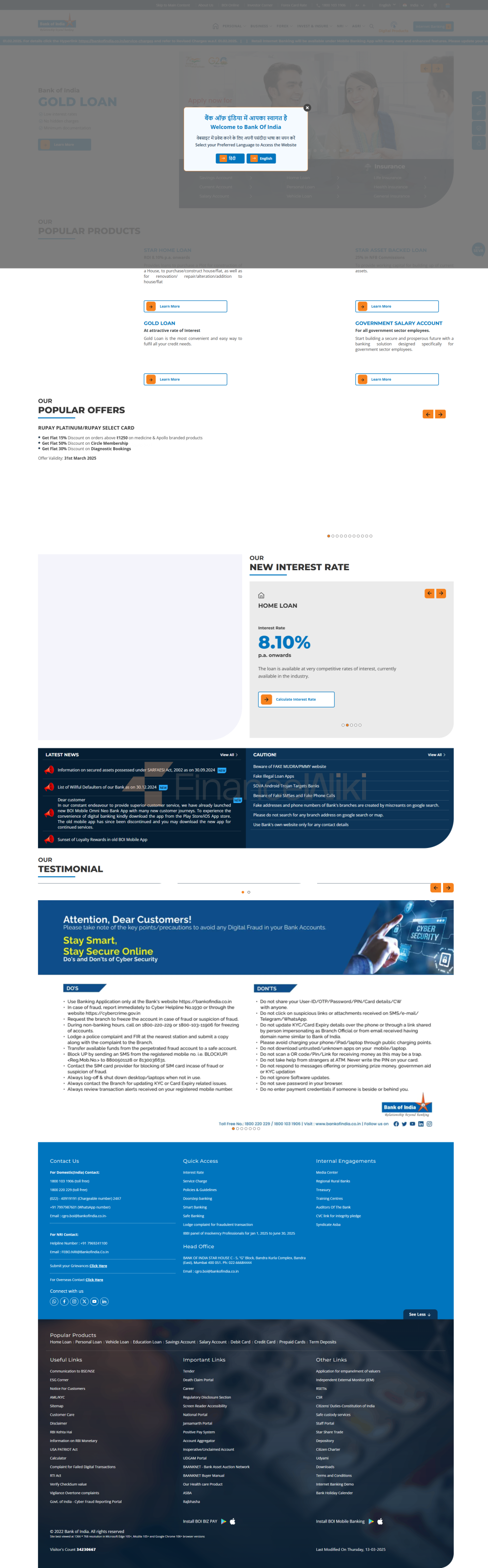

印度银行成立于1906年9月7日,总部位于孟买Bandra Kurla Complex, Star House, C-5, G Block。作为印度历史最悠久的银行之一,其由一群杰出商人创立,1921年成为首批国有化的银行之一。银行由印度政府全资拥有,在孟买证券交易所(BSE)和国家证券交易所(NSE)上市,股票代码532149。主要股东包括印度政府、机构投资者和公众股东。

印度银行的服务覆盖印度全国,截至2024年,拥有约5,100家分支机构,遍布城市和农村地区,并通过LankaPay网络提供超过5,500台ATM机,确保客户在全国范围内便捷存取款。银行还在20多个国家设有分支机构,包括美国、英国、新加坡、日本和香港,服务于非居民印度人(NRI)和国际客户。印度银行通过其子公司(如BOI Shareholding Ltd.和BOI AXA Investment Managers)提供资产管理、保险和投资服务,进一步扩展了其金融产品组合。

银行受印度储备银行(Reserve Bank of India, RBI)监管,需遵守《银行法》和相关法规。其存款通过存款保险和信用担保公司(DICGC)保护,每位存款人最高可获50万卢比赔偿。2024年,银行未报告重大合规问题,显示其在监管合规方面的稳健表现。

历史背景

印度银行的成立标志着印度银行业现代化的开端。1906年,由孟买的商业领袖创立,旨在为本地企业和个人提供金融支持。1921年,银行被国有化,成为印度政府推动金融包容性的重要工具。20世纪,银行通过扩展分支网络和引入创新产品(如信用卡和网上银行)巩固了其市场地位。2006年,银行庆祝成立100周年,推出多项数字化举措。2019年,印度银行通过与政府和私营部门的合作,支持印度经济数字化转型,特别是在农村地区推广金融服务。

财务健康度

印度银行的财务状况稳健,2024年关键指标如下:

- 资本充足率:约为15.36%,符合Basel III要求,显示其有足够的资本应对潜在风险。

- 不良贷款率:毛不良贷款率约为7.16%,净不良贷款率约为1.79%,低于行业平均水平,反映资产质量的改善。

- 流动性覆盖率:约为124.5%,表明银行有充足的流动性应对短期需求。

- 总资产:约14.7万亿卢比,同比增长约10%。

- 净利润:2024年第一季度约为14.4亿卢比,同比增长约57%。

- 总收入:2024年第一季度约为154亿卢比,同比增长约9%。

存款与贷款产品

存款类产品

印度银行提供多样化的存款产品,满足个人和企业客户的需求:

- 活期存款:包括普通储蓄账户和电子储蓄账户(E-Save),支持无限次存取款,提供SMS提醒和移动银行服务。最低存款要求为1000卢比,利率约为2.85%-3.00%(需咨询银行确认)。

- 定期存款:提供1个月至10年的存款期限,利率根据金额和期限而定,例如7天至45天为3.00%,1年至3年为6.50%-7.00%,3年以上可达7.25%(2024年数据,需确认)。

- 特色产品:包括儿童储蓄账户(BOI Star Yuva,鼓励储蓄习惯)和老年人储蓄账户(提供更高利率和优先服务),具体利率需咨询银行。

贷款类产品

银行提供多种贷款产品,满足零售和企业客户的需求:

- 房贷:支持购房、建房或房屋翻新,期限最长30年,利率约为8.30%-10.50%(浮动利率,需确认)。贷款到价值比(LTV)最高为90%,申请人需提供身份证明和收入证明。

- 车贷:用于购买新车或二手车,期限最长7年,利率约为8.85%-10.25%(需确认)。

- 个人贷款:用于个人消费需求,如教育或医疗,期限最长7年,利率约为10.25%-12.25%(需确认)。

- 企业贷款:包括信用额度、短期和中期贷款,利率根据市场条件和企业信用评级确定。

- 灵活还款选项:银行支持提前还款和部分提前还款,客户可根据财务状况调整还款计划,减少利息支出。

贷款审批需提供身份证明(如Aadhaar卡或护照)和收入证明,符合反洗钱要求。

常见费用清单

印度银行的费用结构注重透明度,但具体费用需通过电话(1800 103 1906)或分支机构咨询。常见费用包括:

- 账户管理费:普通储蓄账户需维持最低余额(如1000卢比),未达标可能收取每月50-100卢比的费用。

- 转账手续费:境内转账通过NEFT/RTGS通常免费,跨境转账费用约为0.5%-1%(需确认)。

- 透支费:透支账户可能产生利息费用,具体金额需查阅账户条款。

- ATM跨行取款费:非印度银行ATM取款可能收取每次20-25卢比的费用。

- 隐藏费用提示:客户应仔细阅读账户条款,注意最低余额要求、未使用账户维护费或其他潜在费用。

数字化服务体验

印度银行通过“BOI Mobile”移动应用(支持iOS和Android)和网上银行平台提供现代化金融服务。核心功能包括:

- 账户管理:查看余额、交易历史和信用卡信息。

- 实时转账:支持卢比和其他货币的境内和跨境转账(SWIFT代码:BKIDINBB)。

- 账单支付:在线支付电话费、电力费等。

- 投资工具集成:支持定期存款和投资管理。

客户服务质量

印度银行提供多样化的客户服务渠道,确保客户获得及时支持:

- 服务渠道:24/7联系中心(1800 103 1906,国际客户拨打+91 22 4091 9191)、电子邮件(headoffice.csd@bankofindia.co.in)、X平台([@BankofIndia_IN](https://x.com/BankofIndia_IN))和约5,100家分支机构。

- 投诉处理:客户可通过官网的联系表格提交投诉,未解决的问题可升级至客户服务部门或金融监察专员。投诉率、平均解决时间和满意度数据未公开,但流程符合RBI监管要求。

- 多语言支持:服务主要以英语和印地语提供,可能支持泰米尔语、孟加拉语等其他印度语言,跨境客户可咨询其他语言支持。

安全保障措施

资金安全

存款通过DICGC保护,最高赔偿额为50万卢比。银行采用实时交易监控、多因素认证(MFA)和生物识别技术防范欺诈,强调不会通过电话、短信或电子邮件要求客户提供密码或PIN码。

数据安全

网上银行和移动应用采用SSL加密、防火墙和定期安全审计。银行通过ISO 27001:2013认证,确保数据安全符合国际标准。截至2025年,未报告重大数据泄露事件。

特色服务与差异化

印度银行通过细分市场服务和社区参与展现其差异化优势:

- 学生账户:BOI Star Yuva账户免手续费,鼓励年轻人培养储蓄习惯,提供免费ATM取款和金融教育。

- 老年人储蓄账户:为60岁以上客户提供更高利率(定期存款额外0.5%-0.75%)、优先服务和医疗保险优惠。

- 绿色金融产品:支持可再生能源和节能项目,如太阳能贷款,符合印度可持续发展目标。

- 高净值服务:私人银行服务提供专属关系经理和定制化理财方案,需最低5000万卢比投资。

- 社区参与:通过教育资助、农村发展和环保项目,体现社会责任,如支持农村金融素养和绿色农业。

市场地位与荣誉

印度银行是印度公营银行中的佼佼者,2024年总资产约14.7万亿卢比,位列印度公营银行前五。银行在零售银行业务、企业银行业务和国际银行业务中表现突出,2024年零售贷款占总贷款的约40%。银行多次获得“最佳公营银行”奖项,并因其数字化创新和金融包容性获得认可,如“最佳金融服务奖”和“最佳农村银行服务奖”。

未来展望

展望未来,印度银行将继续推动数字化转型,计划通过金融科技解决印度30%人口未获得银行服务的挑战。2025年,银行将进一步扩展其服务网络,提升客户体验,并加强在绿色金融和金融包容性领域的领导地位。