银行基础信息

类型:中央银行,国有性质。

所有权:完全由阿富汗政府拥有,不涉及上市或民营资本。

作为中央银行,DAB不直接面向公众提供金融服务,其角色更类似于经济政策的执行者和监督者,与商业银行(如存款、贷款业务)有本质区别。

名称与背景

全称:Da Afghanistan Bank

成立时间:1939年

总部地点:喀布尔,阿富汗

股东背景:阿富汗政府,国有银行。

DAB的前身是1933年成立的Afghan Mellie Bank,后于1939年正式成为中央银行。它是阿富汗的货币政策制定者和金融体系监管者,历史上经历了多次政治和经济变革,但始终保持其核心职能。

服务范围

覆盖地区:阿富汗全国

线下网点数量:约52个分支机构,其中7个位于喀布尔,主要用于政策执行和监管。

ATM分布:DAB不直接提供ATM服务,但通过商业银行和支付系统(如Afghanistan Payments System,APS)支持ATM网络。

DAB通过分支机构覆盖全国,确保货币政策和监管措施的实施,但其分支机构不面向公众提供零售银行服务。

服务与产品

DAB作为中央银行,不直接向个人或企业提供传统的银行服务(如存款、贷款)。其主要职能包括:

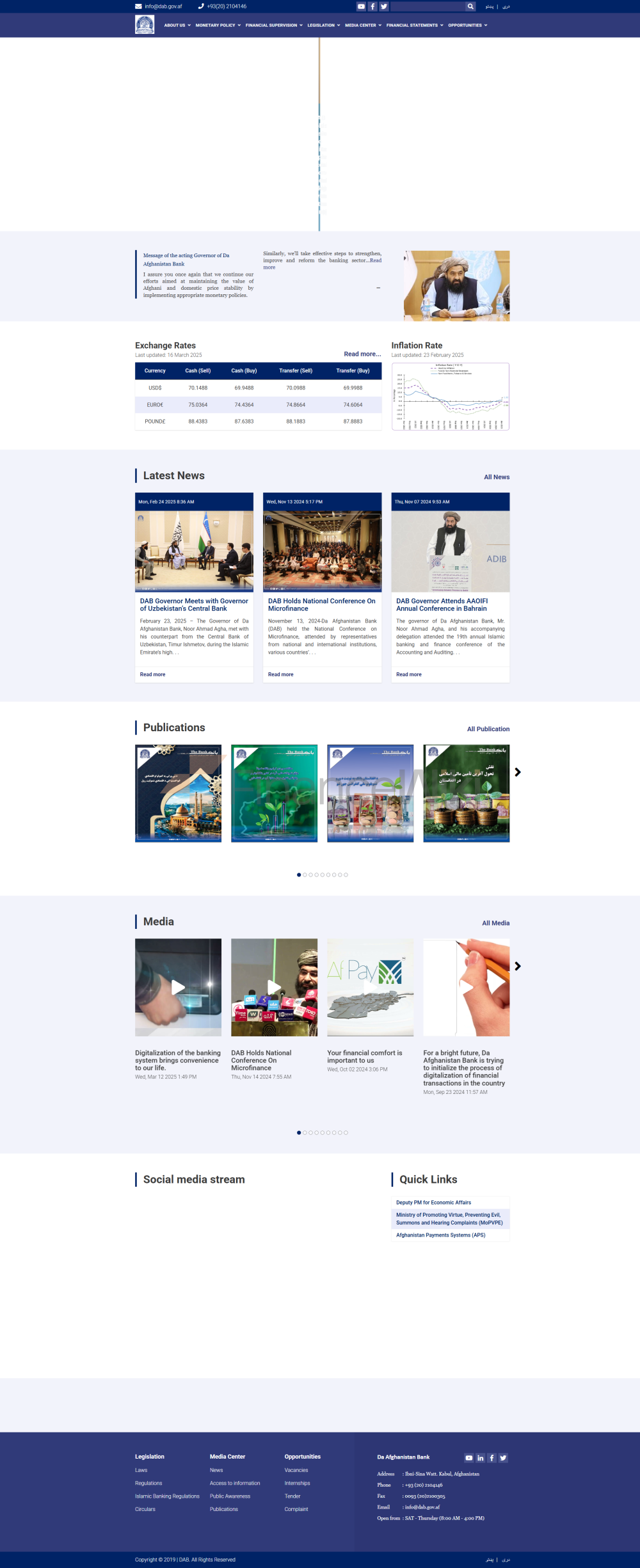

制定并执行货币政策,维护价格稳定,目标通胀率为2%-8%。

管理阿富汗的外汇储备,截至2021年约70亿美元资产被冻结在美国联邦储备银行。

印制和发行阿富汗尼(AFN)货币。

作为政府的银行和财务代理,处理国家财政事务。

监督和调节银行及其他金融机构,确保金融体系稳定。

推广金融包容性和微金融服务,如2024年11月举办全国微金融会议。

虽然DAB不直接提供零售银行服务,但它通过监管和支持商业银行,间接确保个人和企业能够获得储蓄、贷款和支付服务。

财务健康度

DAB的财务稳定性由政府支持,其资产包括外汇储备和黄金储备,确保货币政策的有效执行。2023年金融部门总资产增长20.0%至FRW 10,687亿,银行业资本充足率21.5%(最低15%),不良贷款率4.1%(低于5%),显示体系健康。

技术创新

DAB通过Afghanistan Payments System(APS)推动电子支付系统的发展,支持移动支付和数字金融服务。2023年移动支付用户增14%至6,890,768人,移动转账交易量增长57%,达到6.03亿笔,价值增长49%,达到FRW 13,001亿。现代POS终端数量增加130%,达到337,211个。

安全保障措施

技术安全:DAB采用严格的网络安全措施保护经济数据和支付系统,确保金融体系的稳定。

其他:作为中央银行,DAB的安全措施包括物理安保(保护总部和分支机构)和内部控制(如审计和合规监督)。2023年11月发布《气候相关和环境金融风险管理指南》,要求金融机构识别和管理与气候变化相关的风险。

特色服务与差异化

金融包容性:DAB积极推动金融包容性,是金融包容联盟(Alliance for Financial Inclusion)的成员,并通过政策和项目支持微金融服务。2023年银行存款账户数量增加54%,达到4,553,086个;微金融账户数量增加18%,达到8,041,514个。

支付系统发展:通过Afghanistan Payments System(APS),DAB促进电子支付和移动金融服务的发展,推动阿富汗向无现金社会迈进。

货币稳定:DAB通过货币政策和储备管理维护阿富汗尼的稳定,确保经济的宏观稳定性。

国际合作:DAB参与国际金融组织和合作项目,如2025年2月与乌兹别克斯坦中央银行的交流。

结论

Da Afghanistan Bank作为阿富汗的中央银行,在维护经济稳定和金融体系健康方面发挥着关键作用。它通过制定货币政策、管理储备和监督金融机构,确保阿富汗经济的宏观稳定。虽然不直接提供个人或企业银行服务,但其通过支持商业银行和推动数字支付系统,间接促进了金融服务的普及和现代化。DAB的运作体现了中央银行的典型职能,其在金融包容性和支付系统发展方面的努力为阿富汗的经济发展提供了重要支撑。