銀行基礎資訊

類型:中央銀行,國有性質。

所有權:完全由阿富汗政府擁有,不涉及上市或民營資本。

作為中央銀行,DAB不直接面向公眾提供金融服務,其角色更類似於經濟政策的執行者和監督者,與商業銀行(如存款、貸款業務)有本質區別。

名稱與背景

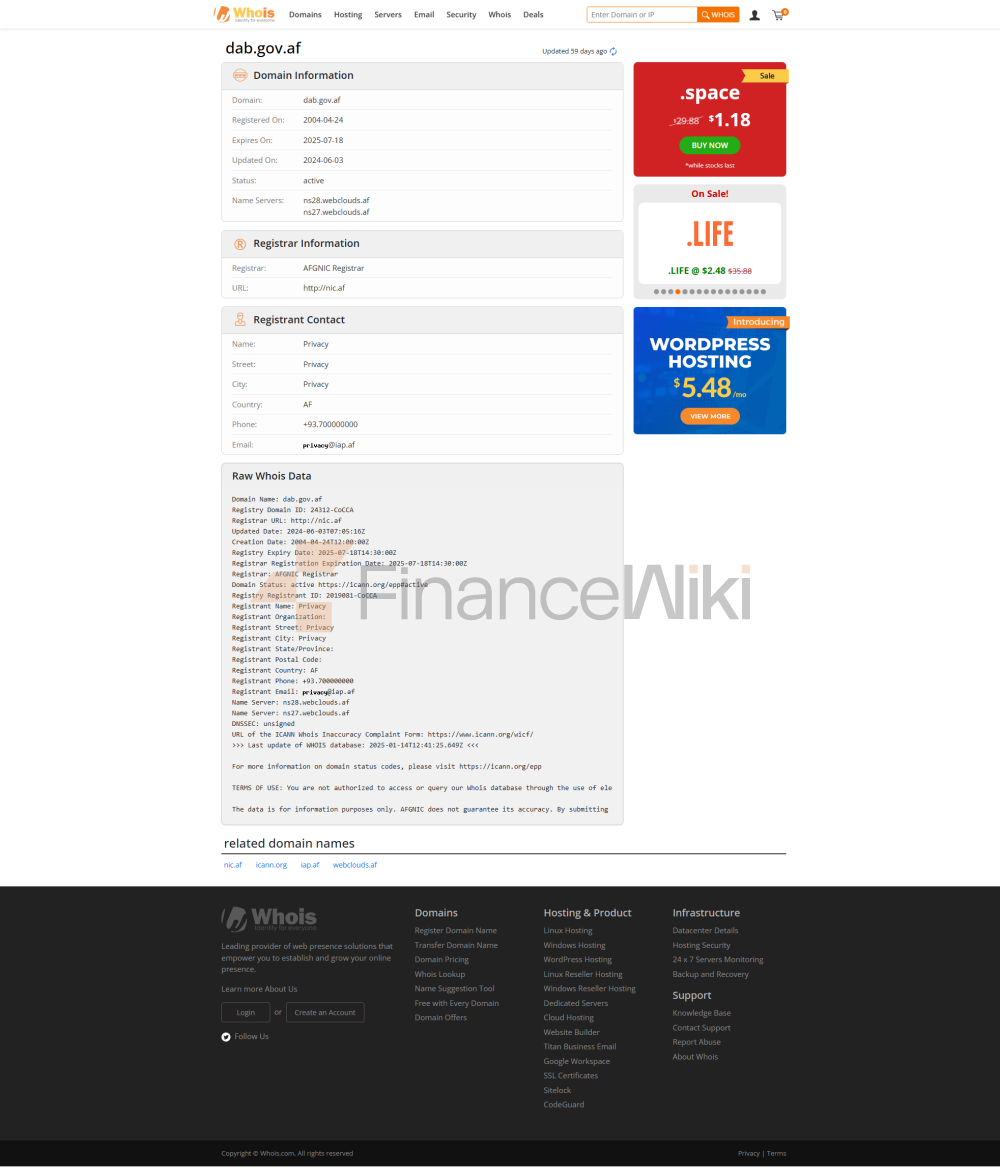

全稱:Da Afghanistan Bank

成立時間:1939年

總部地點:喀布爾,阿富汗

股東背景:阿富汗政府,國有銀行。

DAB的前身是1933年成立的Afghan Mellie Bank,後於1939年正式成為中央銀行。 它是阿富汗的貨幣政策制定者和金融體系監管者,歷史上經歷了多次政治和經濟變革,但始終保持其核心職能。

服務範圍

覆蓋地區:阿富汗全國

線下網點數量:約52個分支機構, 其中7個位於喀布爾,主要用於政策執行和監管。

ATM分佈:DAB不直接提供ATM服務,但通過商業銀行和支付系統(如Afghanistan Payments System,APS)支援ATM網络。

DAB通過分支機構覆蓋全國,確保貨幣政策和監管措施的實施,但其分支機構不面向公眾提供零售銀行服務。

服務與產品

DAB作為中央銀行,不直接向個人或企業提供傳統的銀行服務(如存款、貸款)。 其主要職能包括:

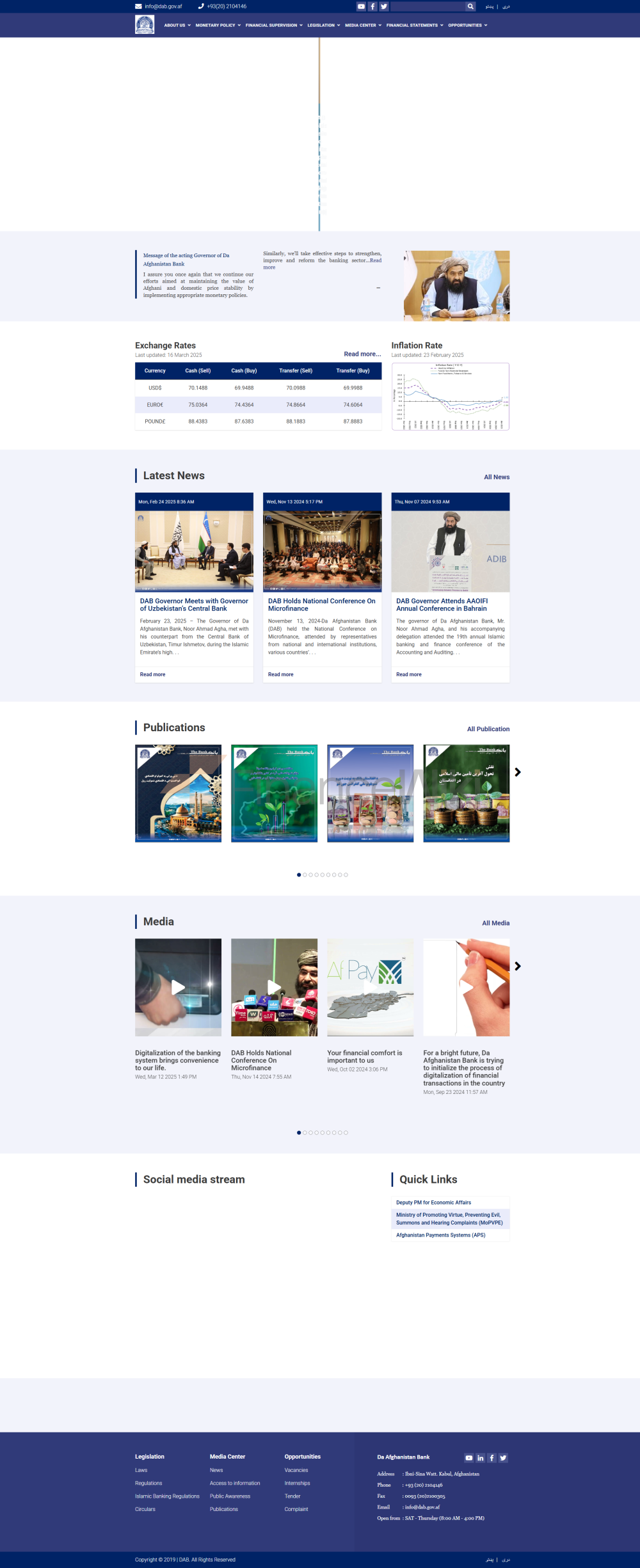

制定並執行貨幣政策,維護價格穩定,目標通脹率為2%-8%。

管理阿富汗的外匯儲備,截至2021年約70億美元資產被凍結在美國聯邦儲備銀行。

印製和發行阿富汗尼(AFN)貨幣。

作為政府的銀行和財務代理,處理國家財政事務。

監督和調節銀行及其他金融機構,確保金融體系穩定。

推廣金融包容性和微金融服務,如2024年11月舉辦全國微金融會議。

雖然DAB不直接提供零售銀行服務,但它通過監管和支持商業銀行,間接確保個人和企業能夠獲得儲蓄、貸款和支付服務。

財務健康度

DAB的財務穩定性由政府支援,其資產包括外匯儲備和黃金儲備,確保貨幣政策的有效執行。 2023年金融部門總資產增長20.0%至FRW 10,687億,銀行業資本充足率21.5%(最低15%),不良貸款率4.1%(低於5%),顯示體系健康。

技術創新

DAB通過Afghanistan Payments System(APS)推動電子支付系統的發展,支援移動支付和數位金融服務。 2023年移動支付使用者增14%至6,890,768人,移動轉帳交易量增長57%,達到6.03億筆,價值增長49%,達到FRW 13,001億。 現代POS終端數量增加130%,達到337,211個。

安全保障措施

技術安全:DAB採用嚴格的網路安全措施保護經濟數據和支付系統,確保金融體系的穩定。

其他:作為中央銀行,DAB的安全措施包括物理安保(保護總部和分支機構)和內部控制(如審計和合規監督)。 2023年11月發佈《氣候相關和環境金融風險管理指南》,要求金融機構識別和管理與氣候變化相關的風險。

特色服務與差異化

金融包容性:DAB積極推動金融包容性,是金融包容聯盟(Alliance for Financial Inclusion)的成員,並通過政策和項目支援微金融服務。 2023年銀行存款賬戶數量增加54%,達到4,553,086個; 微金融賬戶數量增加18%,達到8,041,514個。

支付系統發展:通過Afghanistan Payments System(APS),DAB促進電子支付和移動金融服務的發展,推動阿富汗向無現金社會邁進。

貨幣穩定:DAB通過貨幣政策和儲備管理維護阿富汗尼的穩定,確保經濟的巨集觀穩定性。

國際合作:DAB參與國際金融組織和合作專案,如2025年2月與烏茲別克中央銀行的交流。

結論

Da Afghanistan Bank作為阿富汗的中央銀行,在維護經濟穩定和金融體系健康方面發揮著關鍵作用。 它通過制定貨幣政策、管理儲備和監督金融機構,確保阿富汗經濟的巨集觀穩定。 雖然不直接提供個人或企業銀行服務,但其通過支持商業銀行和推動數位支付系統,間接促進了金融服務的普及和現代化。 DAB的運作體現了中央銀行的典型職能,其在金融包容性和支付系統發展方面的努力為阿富汗的經濟發展提供了重要支撐。